Nel mio precedente post “Il budget è morto? (parte 1)” ho evidenziato come il budget, lo strumento di pianificazione principale della stragrande maggioranza delle aziende, abbia perso di efficacia rispetto a mercati sempre più globalizzati e iper competitivi, arrivando addirittura a costituire una barriera alla crescita, alla coltivazione della relazione di lungo termine con i Clienti e un limite alla creatività e iniziativa personale.

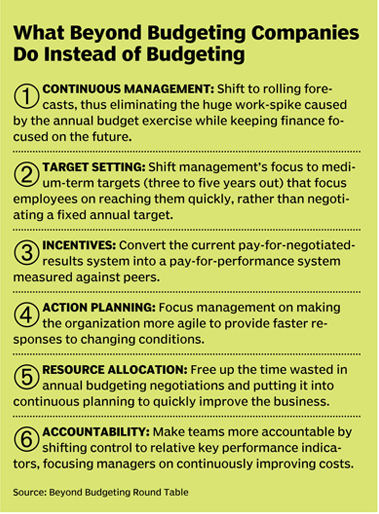

Abbiamo visto, però, che un gruppo di aziende, diverse fra loro per dimensione, localizzazione geografica e settore di mercato, hanno iniziato a “sistematizzare” un certo modus operandi (beyond budgeting) che più che la ricerca di efficienza, privilegia la gestione della complessità attraverso 12 principi, finalizzati a una deregulation, cioè al trasferimento delle decisioni dal centro alla periferia e alla ricerca di una maggiore flessibilità aziendale.

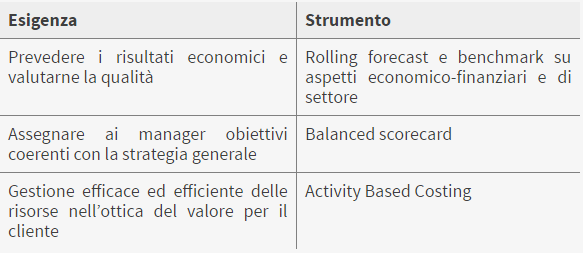

Tutto questo, sostanzialmente, si basa su:

- Rolling forecast, per sviluppare piani di previsione continui, ad esempio basati su 3–4 periodi consuntivi e 8–9 periodi previsionali

- Balanced scorecard, che permette di mappare gli obiettivi strategici, supportandone il coordinamento e il raggiungimento

- Activity Based Costing, per fornire una valutazione delle attività effettivamente svolte ed evidenziare costi “nascosti” all’interno dei processi aziendali

Fra le aziende pioniere di questo nuovo corso vi è la Svenska Handelsbanken (SHB), che rappresenta un vero caso di successo: l’obiettivo strategico principale di SHB è di ottenere un Return On Equity superiore a quello ottenuto dalle media di banche comparabili in Europa e Scandinavia, obiettivo raggiunto grazie a:

- Decentramento

- Relazione con i Cienti

- Costi più bassi della concorrenza

Da oltre 30 anni SHB rappresenta un modello di eccellenza, fra le banche europee, ottenendo le migliori performance su tutti gli indicatori economici e non (ROE, Utili per azione, rapporto costi/ricavi, soddisfazione dei Clienti).

L’implementazione dei principi del beyond budgeting hanno permesso, dunque, la creazione di un circolo virtuoso (fattore comune a tutte le aziende che usano tale metodica) dove:

- SHB è la prima scelta per i laureati svedesi: un’azienda dove il turnover impiegatizio è il più basso del settore, dove l’ambiente è stimolante e le persone sono incentivate ad assumersi personalmente le responsabilità grazie alla libertà di gestire la propria attività/reparto.

- SHB è una delle aziende preferite dai Clienti, grazie a:

- Qualità della relazione coi clienti: eccellenza, di anno in anno, nel livello di soddisfazione della clientela; numero bassissimo di reclami; monitoraggio costante dei clienti acquisiti/persi

- Eccellenza operativa: SHB ha i costi più bassi di qualsiasi altra banca europea; il tasso più basso di crediti inesigibili;

- Innovazione: SHB è stata votata come miglior banca internet nel 2000; ogni prodotto della concorrenza viene analizzato attentamente dagli uffici locali e il relativo feedback inviato al reparto sviluppo prodotti

- SHB è considerato uno dei migliori investimenti: ogni anno batte la concorrenza con un Return On Equity più alto e un rapporto costi/ricavi migliore delle concorrenti

- SHB è un punto di riferimento in termini di etica e di standard sociali, grazie al perseguimento di obiettivi di lungo termine sia per l’azionariato che per l’ambiente sociale.

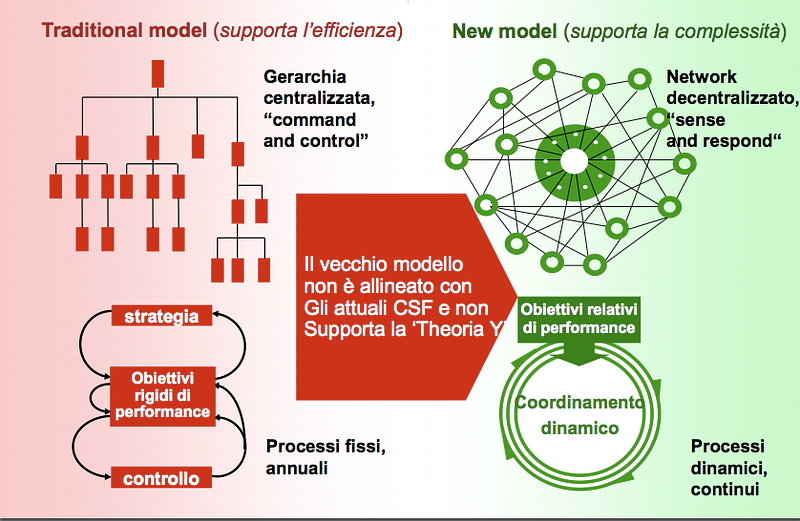

Casi come questo dimostrano come, dal punto di vista della leadership, le relazioni centro-periferia cambiano in modo radicale. Infatti in questo secondo caso:

- L’impresa è realmente orientata cliente, soprattutto grazie alla responsabilizzazione della “prima linea” operativa e attraverso l’empowerment del personale;

- La sede centrale diventa un fornitore di servizi che, anziché impartire comandi a cascata, supporta i centri di profitto. Molti processi decisionali sono sviluppati in periferia, che rappresenta il punto di maggiore conoscenza delle esigenze di un mercato globale e instabile;

- La Direzione aziendale fornisce linee di governance, valori chiari e suggerimenti in ambito di strategie generali;

- la mission e la vision aziendale sono note e condivise da tutto il personale.

Attraverso l’implementazione di questa metodica organizzativa, le aziende hanno modificato gli schemi per la gestione dei processi, apportando cambiamenti significativi finalizzati a:

- Definire obiettivi variabili, permettendo così l’eliminazione del budget e del relativo processo di definizione di target “rigidi”; questo permette una maggiore agilità nonché l’eliminazione del processo, spesso rischioso, di negoziazione di target legati all’incentivazione personale; nella logica Beyond Budgeting, i premi sono legati a un successo di gruppo e, di solito, remunerati attraverso la partecipazione azionaria, che fornisce una spinta motivazionale notevole al miglioramento delle prestazioni;

- Coordinare al meglio le risorse, permettendo a tutti i reparti di disporre delle risorse (tangibili ed intangibili) necessarie ad affrontare il mercato.

In conclusione il modello Beyond Budgeting intende fornire un modello economico-organizzativo innovativo che permetta di gestire la crescente complessità del mercato attuale. Si tratta di un approccio basato su semplicità e flessibilità come strumenti strategici/operativi utili per reagire agli stimoli incostanti del mercato.

In Italia questo metodo ha ancora bisogno di essere fatto conoscere, e di essere applicato, alla luce delle esperienze di successo in ambito internazionale: si tratta di una metodica applicabile, senza particolari criticità, anche nel mondo delle Piccole e Medie Imprese, dove il modello Beyond Budgeting potrebbe portare notevoli benefici.

Nella vostra azienda com’è il processo di Budget? Pensate che sia ancora utile? Lasciate il vostro commento o per saperne di più non esitate a contattarci, richiedendo subito una consulenza gratuita.