Jack Welch, uno dei manager più famosi del mondo, a capo della General Electric per lungo tempo, nel suo libro “Winning” ha scritto:

“Fa perdere tempo, porta via energie e il piacere di lavorare. Nasconde le opportunità e impedisce la crescita. Tira fuori il peggio dell’azienda, ne nasconde le capacità e le livella nella mediocrità.”

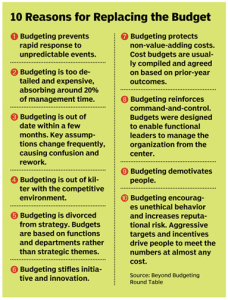

Stiamo parlando del processo di budget. Questo odiatissimo esercizio di definizione dei target, di assegnazione delle risorse e di incentivazione del personale, rappresenta il pilastro su cui la quasi totalità degli imprenditori e dei manager di PMI poggia l’operatività aziendale. Da un po’ di tempo, però, alcune aziende, guidate da Steve Player, al tempo direttore del Beyond Budgeting Round Table (un network di aziende che conta oltre 50 associati, fra i quali Google, Unilever e Toyota), hanno cominciato a parlare di eliminare il budget dai processi aziendali.

Perché? Le ragioni sono numerose;

intanto perché, rispetto al processo di budget, è difficile ottenere risposte rapide: tipicamente, se bisogna apportare qualche modifica, è necessario coinvolgere diverse persone, magari di reparti diversi, in svariate riunioni. Poi perché il budget, misurando le persone su target prefissati, toglie spazio alla creatività e all’iniziativa personale.

Lo stesso vale se consideriamo la relazione coi Clienti: siccome il budget, tipicamente, ha un orizzonte temporale di breve periodo, c’è il rischio che le persone si concentrino esclusivamente sul risultato da ottenere nell’immediato, perdendo di vista la relazione di lunga durata con i Clienti che, invece, dovrebbe essere il vero obiettivo.

Senza dimenticare che, siccome nel processo di budget le risorsa sono spesso allocate, i responsabili tenderanno a spendere fino all’ultimo centesimo dell’ammontare ricevuto in allocazione, per evitare riduzioni del budget di spesa nel periodo successivo. Inoltre bisogna considerare che il budget nasce, come strumento di pianificazione e di distribuzione delle risorse, in un periodo storico stabile e ben definito; esattamente il contrario di quello che è oggi il panorama economico, caratterizzato da mercati turbolenti e da un deciso cambiamento dei driver del valore: se ieri la creazione di valore era una conseguenza delle economie di scala, oggi i driver del valore sono l’innovazione (sia di prodotto che di processo), il time to market, cioè la capacità di arrivare per primi sul mercato, e l’attitudine ad apprendere e adattarsi rispetto all’ambiente.

Ultimo non ultimo, mentre ieri la crescita era vincolata dalla disponibilità di capitale “tangibile”, oggi le aziende, per crearsi un vantaggio competitivo che duri davvero nel tempo, devono privilegiare e fare affidamento su quelli che si chiamano “intangibles” ovvero il capitale umano, la proprietà intellettuale, la capacità di “fare brand” e di sfruttare la conoscenza (knowledge management), passando quindi a una gestione per “processi”, più che per funzioni.

Ecco che, a partire dalla fine del secolo scorso, per ovviare a questi limiti, sono state messe a punto nuove tecniche di budgeting (Zero Based Budgeting, Activity Based Budgeting etc.) le quali hanno contribuito sicuramente a migliorare la situazione, senza però portare a risultati davvero soddisfacenti.

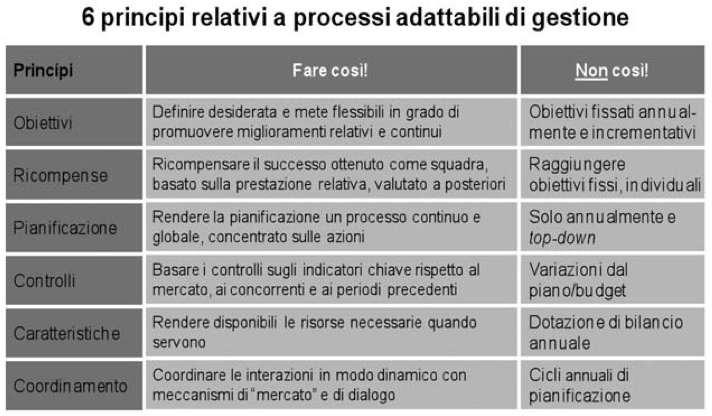

Il Beyond Budgeting, nato nell’ambito degli studi del CAM-I (Consortium for Advanced Manufacturing — International) è un approccio di tipo deduttivo basato sulle esperienze concrete di alcuni pionieri, che nel 1998, a Londra, hanno costituito il Beyond Budgeting Round Table (BBRT) il quale ha analizzato il modus operandi di 13 aziende che operano completamente (o quasi) senza la stesura di budget.

Da questa osservazione nasce il modello, che si basa su 12 principi, suddivisi in due macro-aree: i cambiamenti da apportare alla leadership cioè al modo di gestire, e i cambiamenti da apportare in termini di gestione dei processi.

E’ interessante notare come questo modello sia applicato da aziende lontane geograficamente ma anche per settore e per dimensione, a dimostrazione che si tratta di un approccio realmente innovativo e largamente applicabile.

Che ne pensate? Nella vostra azienda il budget è fonte di problemi? Lasciate un commento, e non perdete la seconda parte di questo Post!